再来看一家中大型化工企业的财报,桐昆集团股份有限公司(股票简称:桐昆股份)成立于1999年,2011年5月在上交所主板上市天盈资本,主要聚焦于PTA、聚酯、涤纶长丝和新材料等领域。

桐昆股份涤纶长丝产能产量位居全球第一,参股浙石化,进军石油炼化行业,现具备1000万吨原油加工权益量、720万吨PTA、900万吨聚合以及950万吨涤纶长丝年生产加工能力。产品涵盖POY、FDY、DTY、ITY、中强丝和复合丝六大系列1000多个品种。

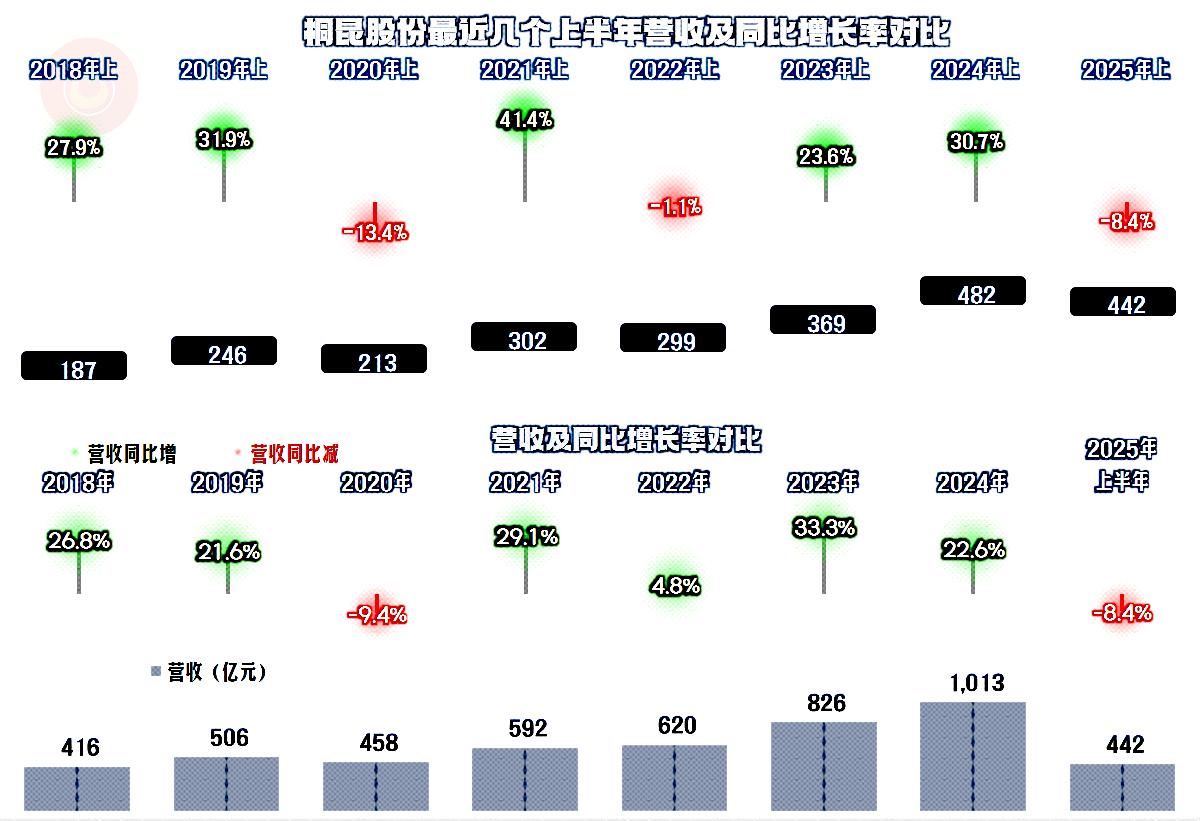

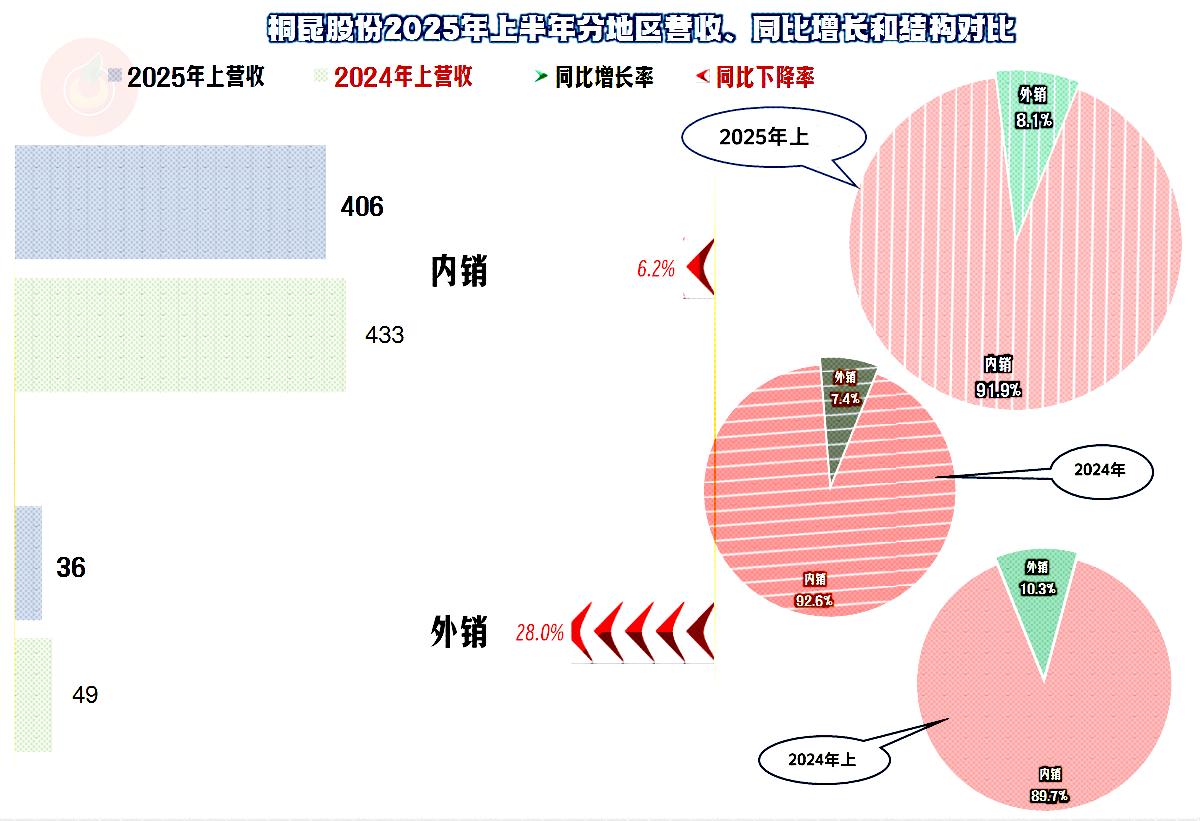

2025年上半年,桐昆股份的营收同比下跌了8.4%,同行们基本上都在下跌,桐昆股份也不能例外。有所区别的是,2024年这种大家都增长不动,甚至回调的年份,桐昆股份还大增两成多,成功迈过了千亿规模大关。

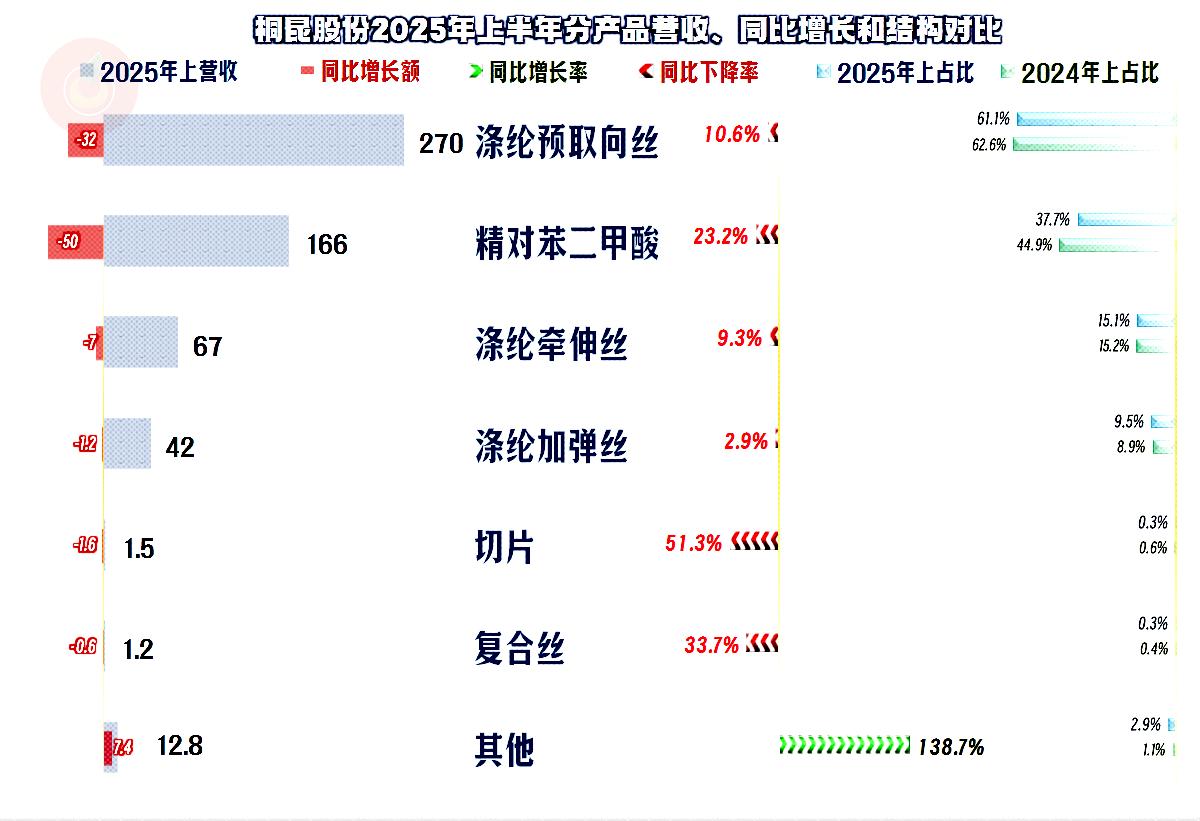

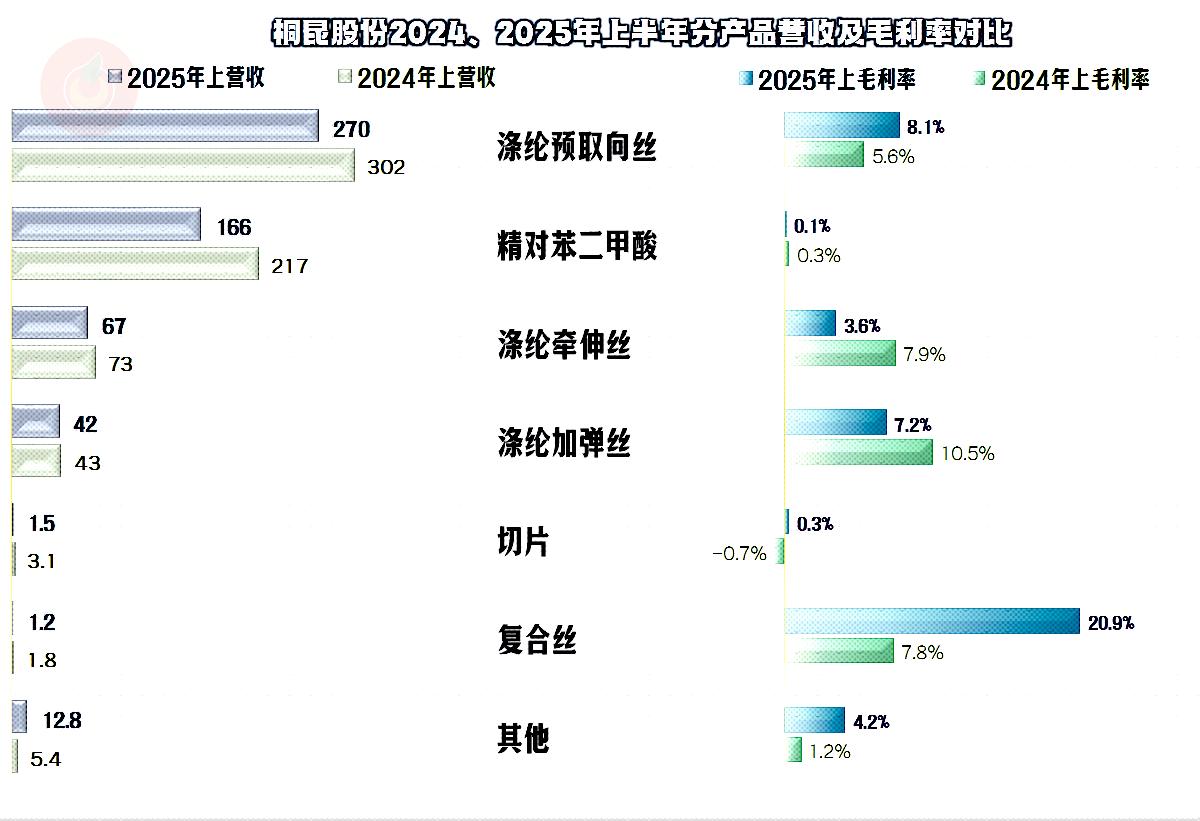

所有单列的业务都在下跌,前两大业务,也就是“涤纶预取向丝”和“精对苯二甲酸”的下跌是关键,虽然在跌幅上他们并不算严重,但金额上比较大。由于存在内部供货的情况,有“合并抵消”的问题,各产品的占比超过了100%,其增长和下跌加总也不等于合计,数据仅供对比参考。

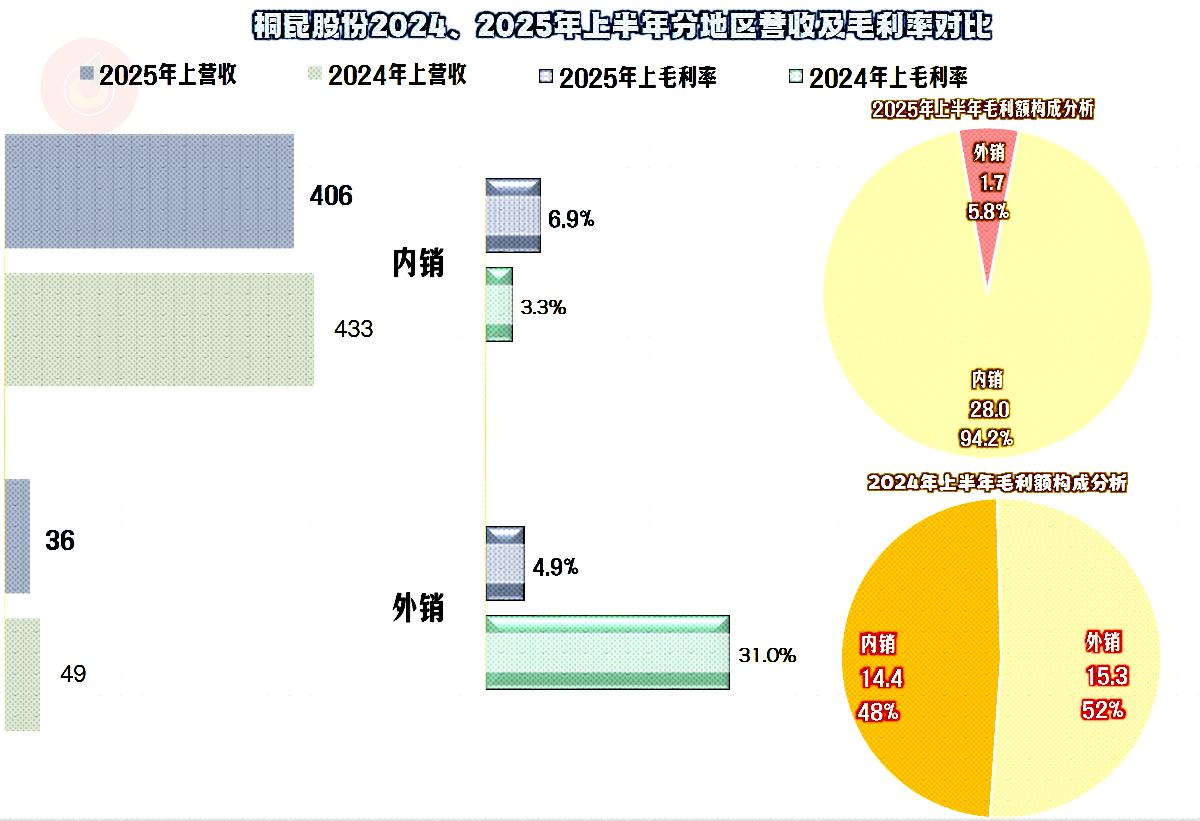

内外销市场都在下跌,外销的下跌幅度更大,占比较2024年上半年有所下降,但较2024年全年还要略高一些,桐昆股份也存在上下半年内外销市场占比波动的问题。

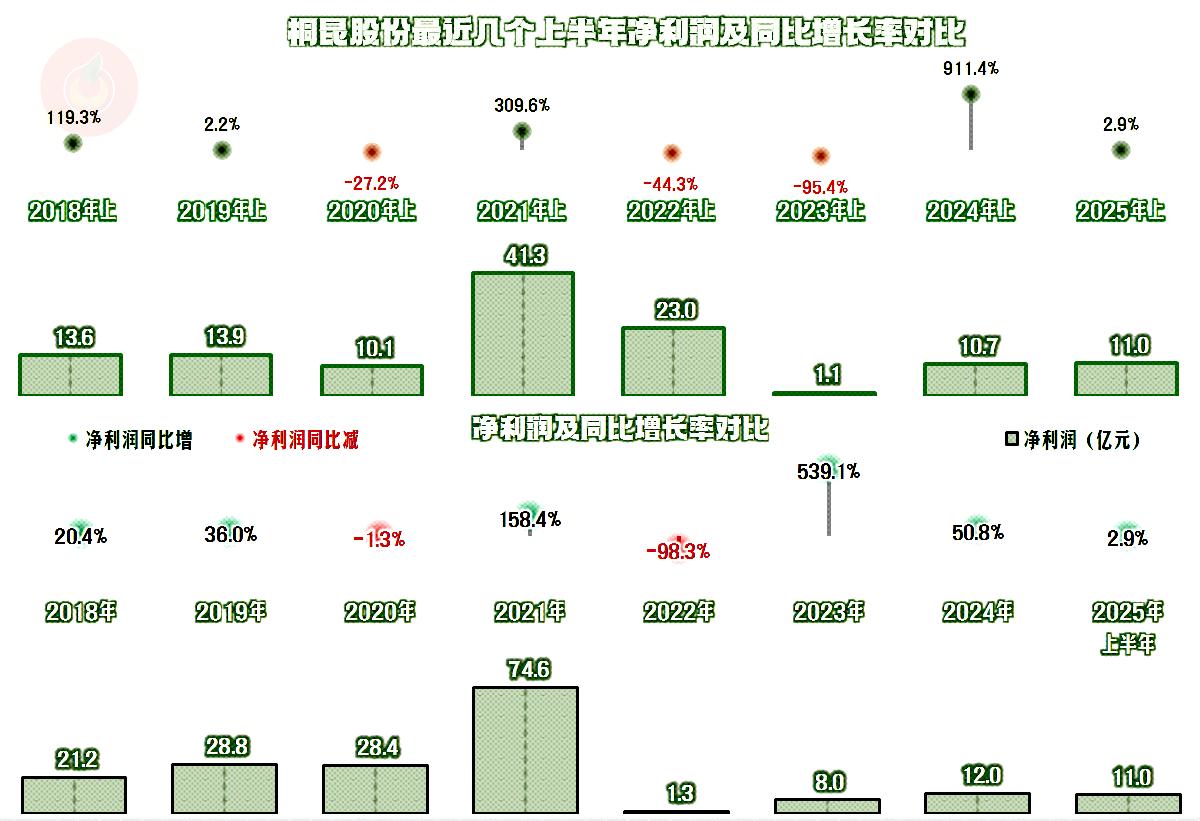

净利润也是在2021年的行业大繁荣中创下了“遥遥领先”的峰值天盈资本,之前的年份与此差异过半,之后的年份就差得更多了。一年繁荣期欠下的“账”,三年半还没有还得清。当然这只是玩笑话,因为,就算没有行业大繁荣,这几年可能也是要还账的。

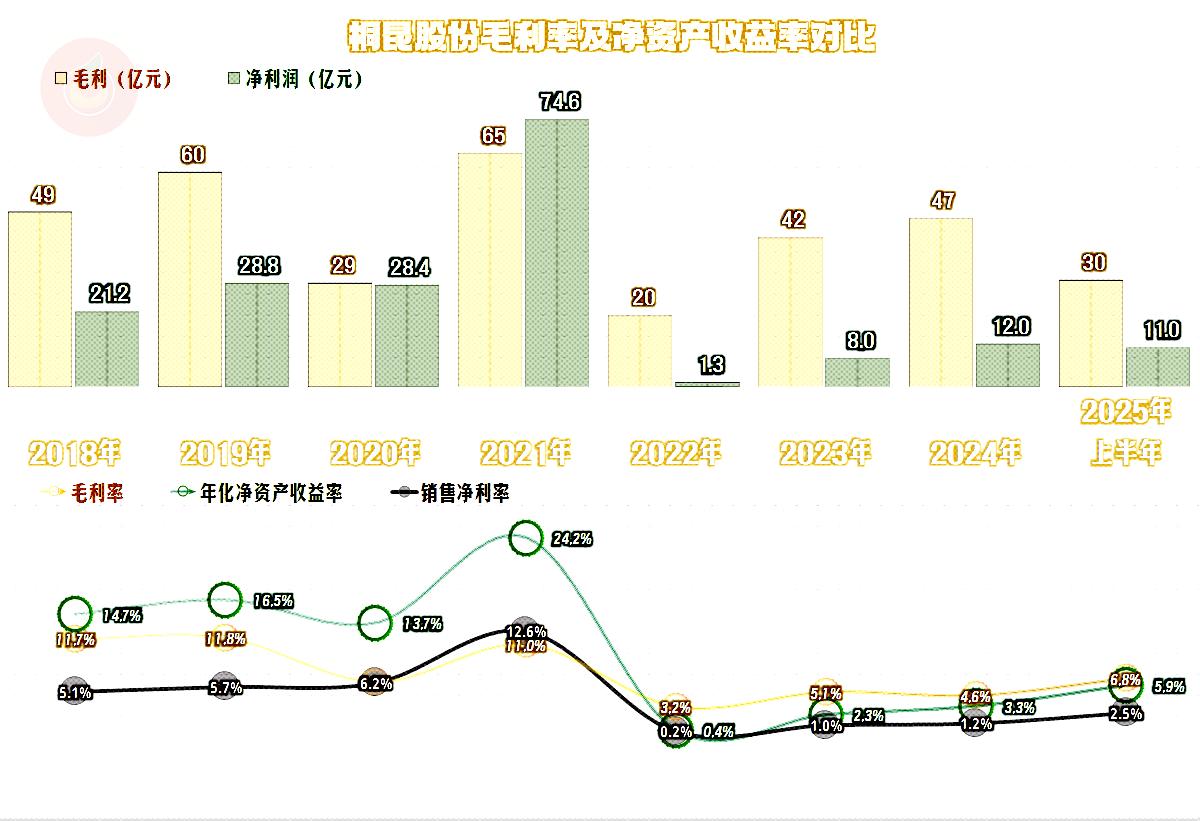

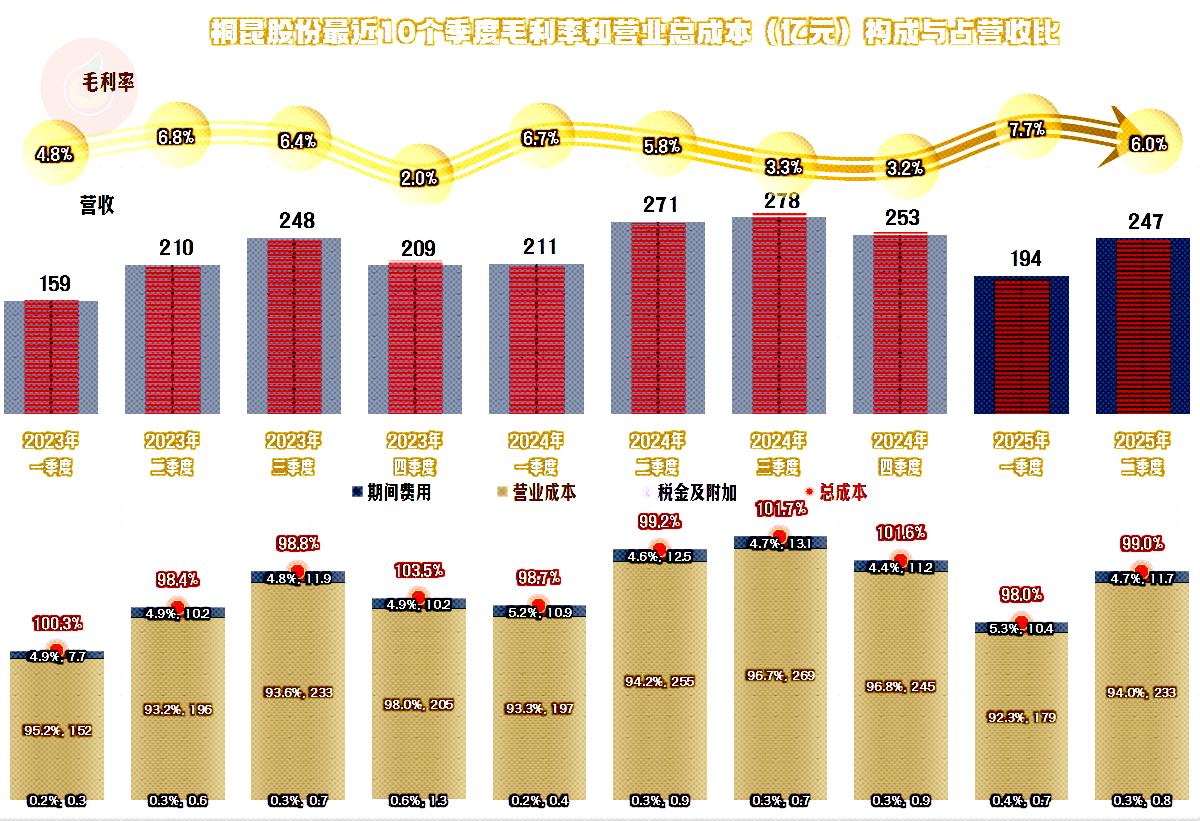

毛利率在2021年并没有创下峰值,其并不比更早的2018年和2019年高,但2021年的营收规模更大,还是创下了各项指标的峰值。毛利率在2022年跳水后,最近两年半进入了波动反弹的模式,2025年上半年较2024年有明显增长,较2024年上半年的同比,也是增长状态,只是增长的幅度有限。

2021年及以前年度,都是有“葵花宝典”(净资产收益率高于毛利率)绝招的,最近这几年,绝招被废掉了。2025年上半年的情况有所好转,有在毛利率低位也发出绝招的潜力,但真要发出来,还需要在盈利方面再努把力才行。

前两大业务的毛利率一增一减,其他各大业务也是有增有减的状态,但各业务的毛利率水平都偏低。毛利率反弹的主要动力还是来自于核心业务“涤纶预取向丝”的毛利率同比增长。

内销市场的毛利率明显反弹,但外销市场在营收大幅下跌的情况下,毛利率直接大跳水。2024年上半年的毛利贡献过半的外销市场,2025年上半年只贡献了5.8%。在表现上波澜不惊的地区构成变化中,却藏着大大的秘密。

那能不能说外销市场的表现不佳,影响了桐昆股份的业绩回升呢?我认为是可以这样说的。那是不是关税政策导致了这种现象呢?虽然桐昆股份并没有明示这是主要原因,但他们承认“对等关税”等因素对其有一定的影响。

2021年的主营业务盈利空间为5.9个百分点,这就算近年来的最高水平了。接下来的三年,主营业务都在亏损。2025年上半年,主营业务总算再次转为盈利状态,只是盈利空间有限。盈利能力改善,主要得益于毛利率的反弹,营收下跌导致期间费用占营收比有所上升天盈资本,又抵消掉了部分本可增长的空间。

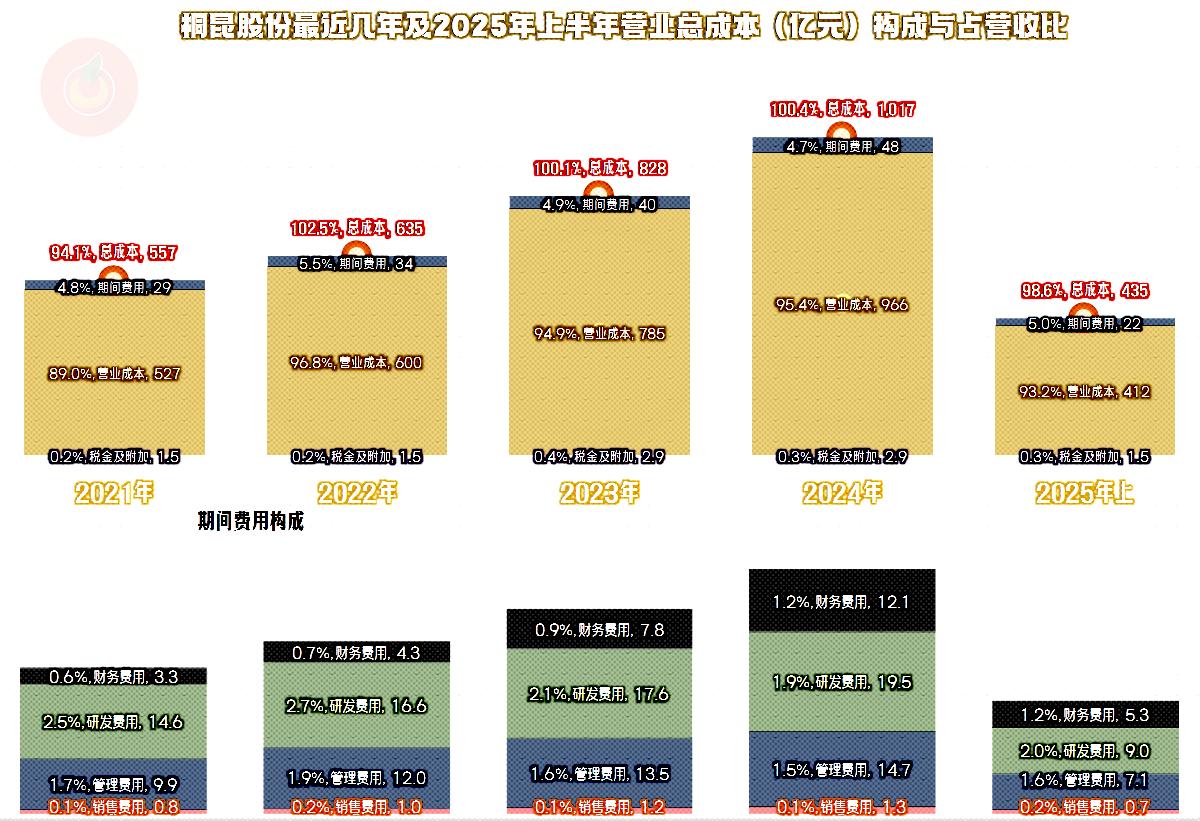

在期间费用中,财务费用的占比并不算太高,每年10多亿元的支出规模虽然也比较大,但和那几家同行相比,还算是比较低的。

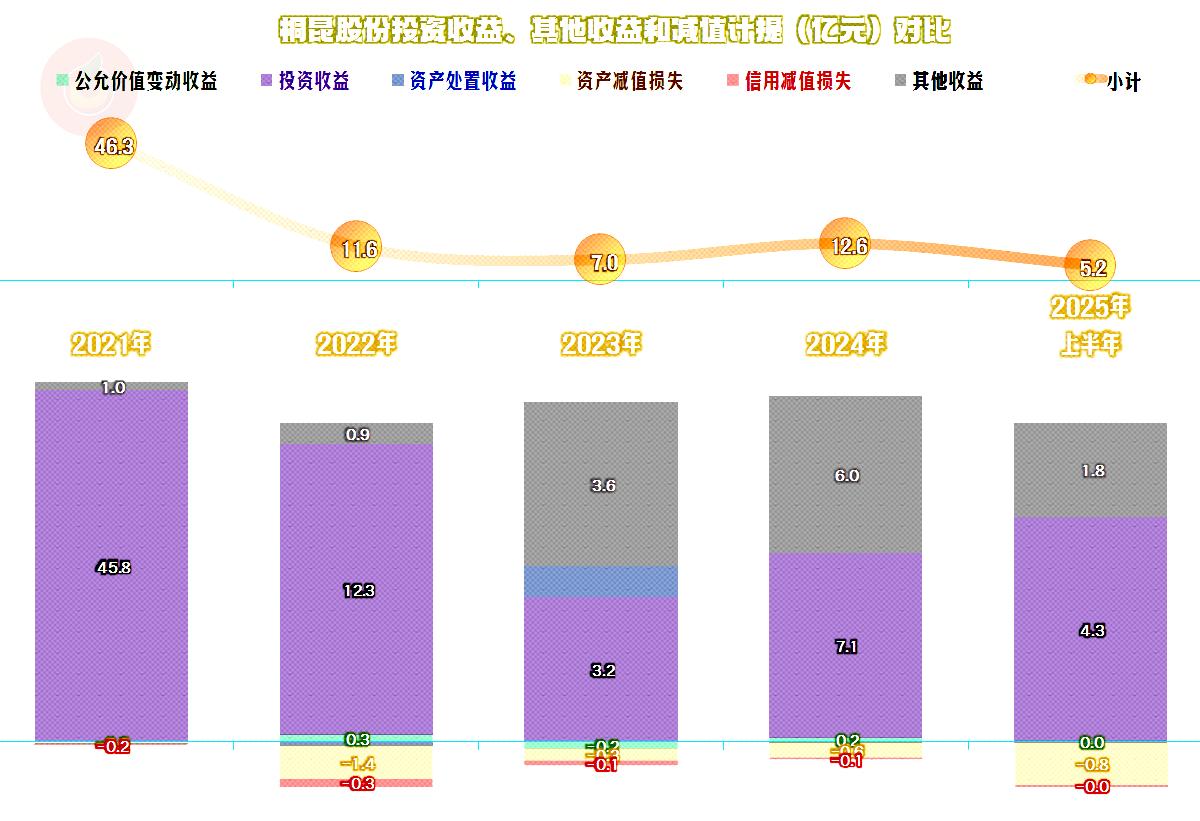

在其他收益方面,每年都是净收益的状态,2023年以前主要是“投资收益”比较高;2023年以来,政府补助等也有明显增长。每年也有一定的“资产减值损失”和“信用减值损失”但金额不大,可以被轻松抵消掉。

“投资收益”主要来自于“权益法核算的长期股权投资收益”,也就是“对联营企业和合营企业的投资收益”,具体的联营企业较多,但收益主要来自于“浙江石油化工有限公司”,也就是简介中提到的“浙石化”,这是一家具备4000万吨常减压炼油装置及系列配套炼油及化工装置的大型炼化企业,桐昆股份占有其20%的股份。

政府补助类收益增长的原因和同行们差不多,主要是“增值税加计抵减”导致的,这是因为,财政部、税务总局《关于先进制造业企业增值税加计抵减政策的公告》规定,2023年1月1日至2027年12月31日,允许先进制造业企业按照当期可抵扣进项税额加计5%抵减应纳增值税税额。

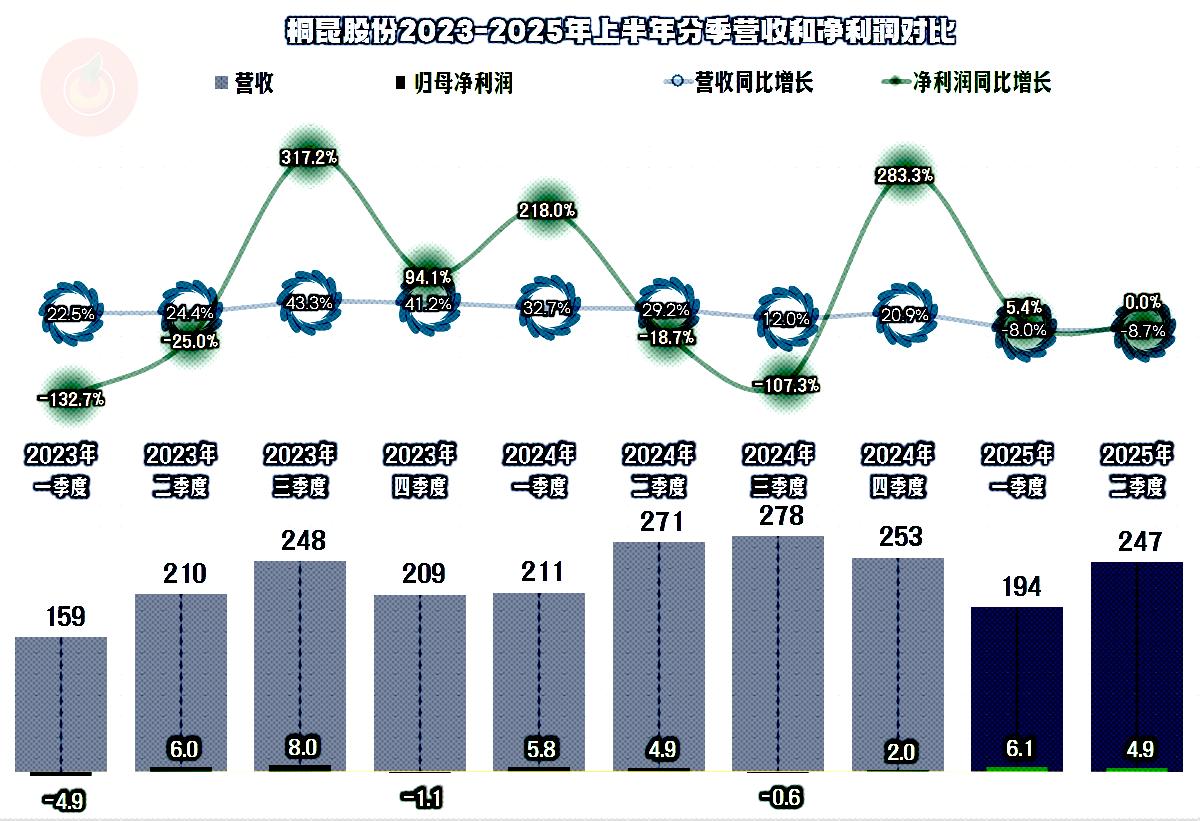

分季度来看,营收在2024年及以前的各个季度,都是同比增长状态,2025年一季度开始同比下跌,跌幅都在8个百分点左右,算是正常波动。净利润的上下波动幅度较大,主要是因为有亏损季度的影响,亏损的季度在逐年减少,经营形势有趋于稳定的迹象。

前两年都有两个季度的主营业务亏损,并因此导致全年的主营业务也是亏损状态;2025年上半年的两个季度,主营业务都是盈利状态,只是盈利空间有限,离保本点的安全距离不高。

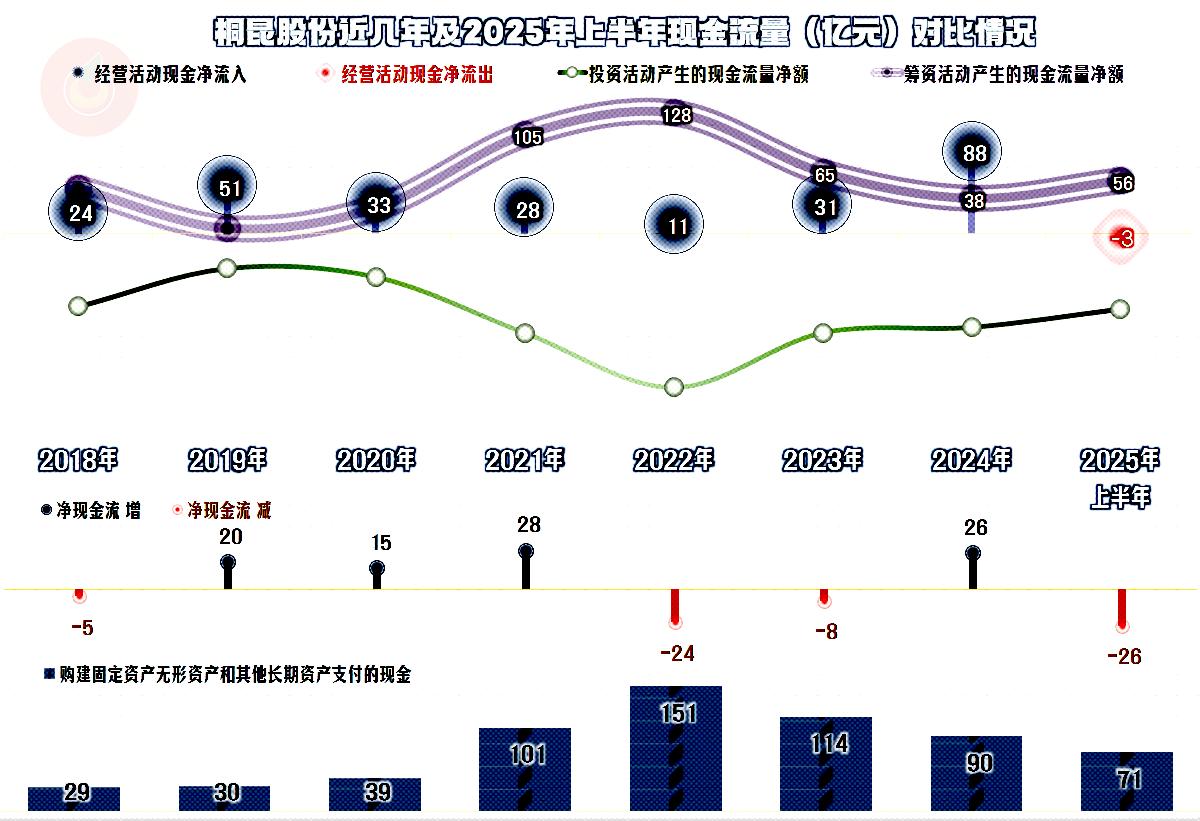

“经营活动的现金流量净额”表现是不错的,2025年上半年净流出的情况,一般是年中经营所致,全年应该还是有可能转为净流入的。从2021年以来,每年的固定资产投资规模较大,自身的造血功能是不够的,只有持续增加净融资来满足这些需求。

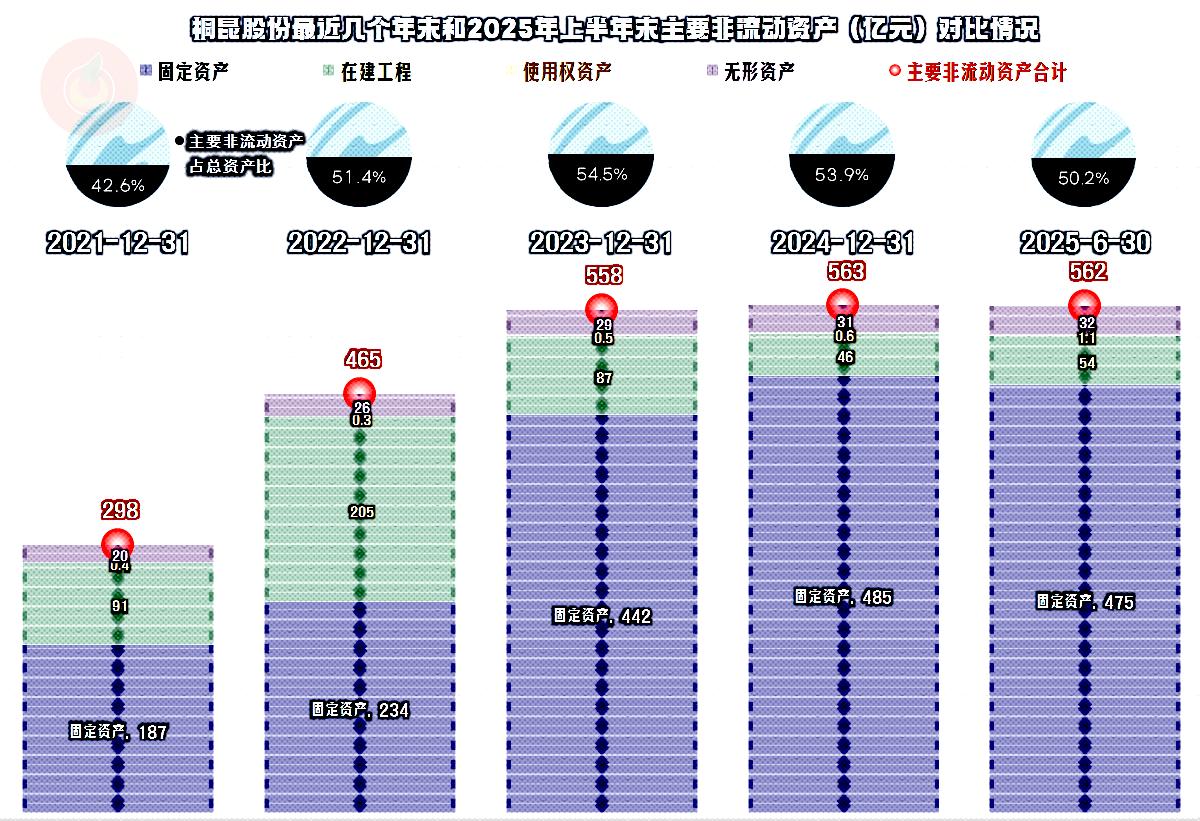

桐昆股份的“经营性长期资产”在2023年末达到了560亿元左右的规模后,增长就不是太快了,只是内部结构有所变化,2024年末是部分在建工程转入了固定资产,2025年已经因为折旧的速度更快,固定资产的规模有所下降,而在建工程却又开始增长了。

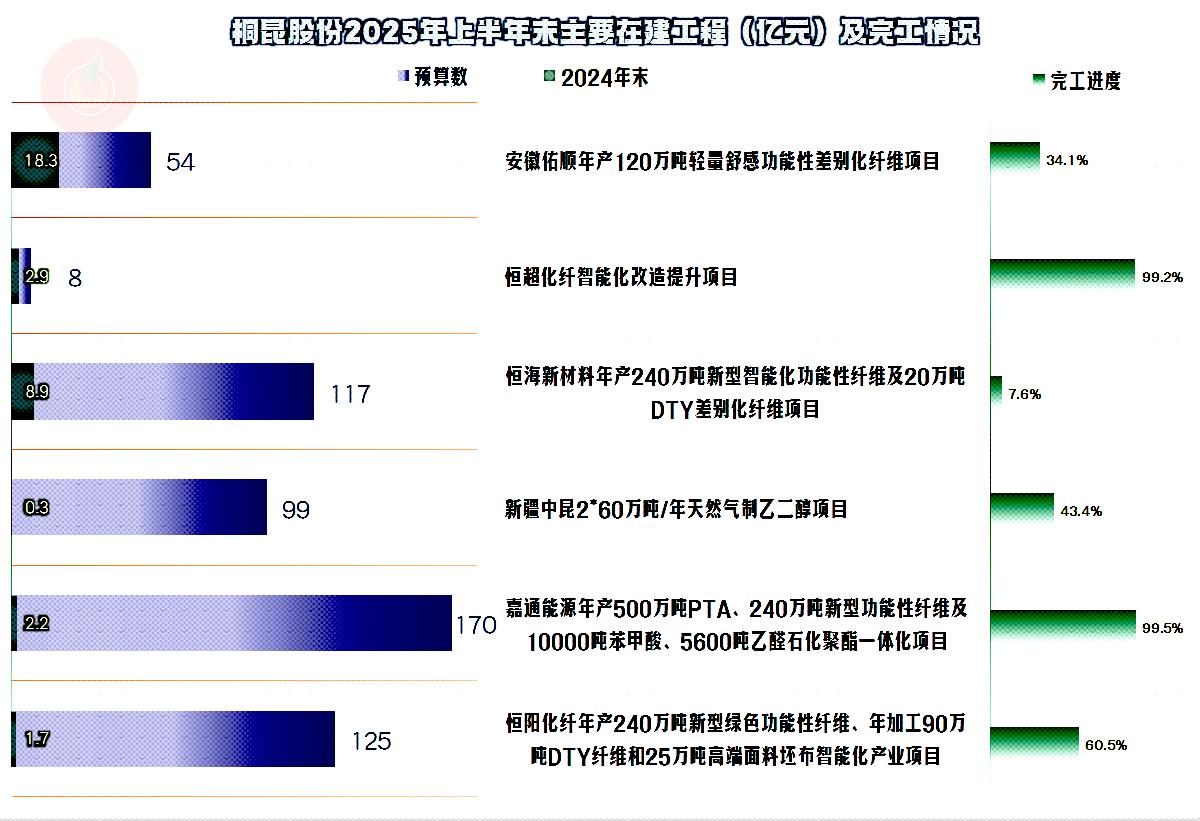

虽然投资170亿元的大型项目接近完工,但还有三个平均投资百亿规模的大项目,需要的投入金额还比较高,后续想快速要把投资规模降下来,难度还是比较大的。

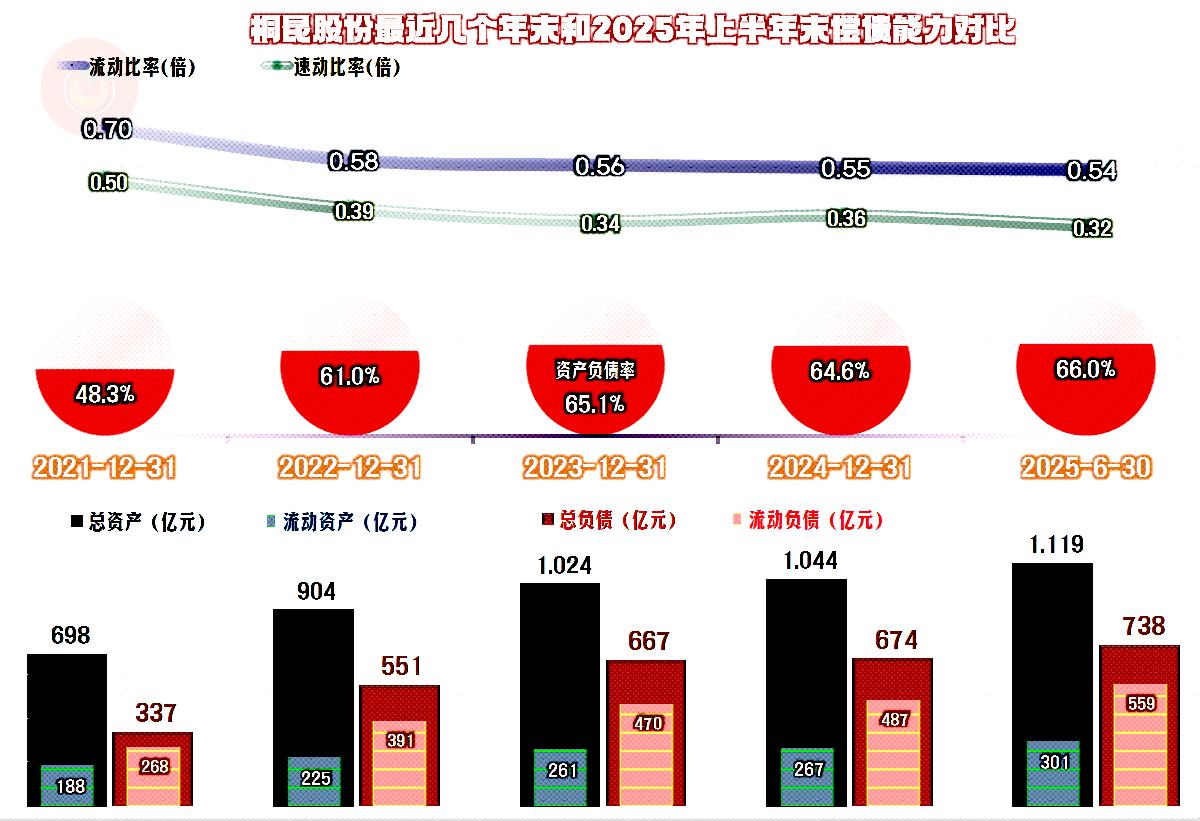

桐昆股份的长期偿债能力还不错,由于资产结构过“重”,短期偿债能力看起来并不太好,这当然有一定的债务压力,特别是在盈利表现和“经营活动的现金流量净额”都不太好的情况下。相对于某些规模更大的同行来说,桐昆股份的情况并不算差,只要后续市场不继续恶化,再控制好固定资产投入的进度,日子应该还是能过的。

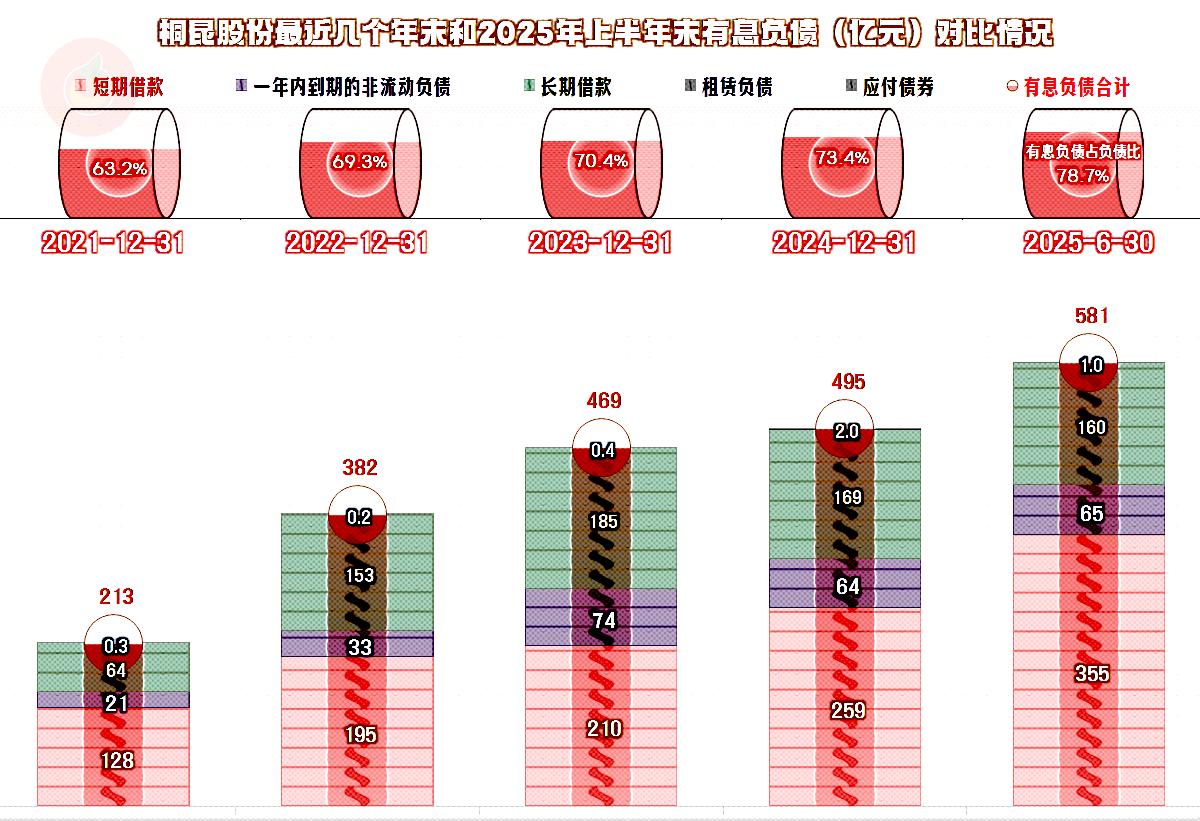

有息负债的规模持续增长,2024年末已经减缓的节奏,在2025年上半年末重新加速增长,这种趋势,年末超过600亿元的规模应该是大概率事件。除了还本的压力,财务费用方面的压力也会增加,怎么来“去杠杆”呢?只有靠行业回暖,新项目开产能大幅提升产品的盈利能力,或者是降低产品生产成本,也是可以的。

桐昆股份的情况就是如此,形势比很多同行要好一些,但好得不多,大家都在等行业回暖,他们也差不多。行业好久回暖呢?我也想知道答案。

声明:以上为个人分析天盈资本,不构成对任何人的投资建议!

快牛策略提示:文章来自网络,不代表本站观点。